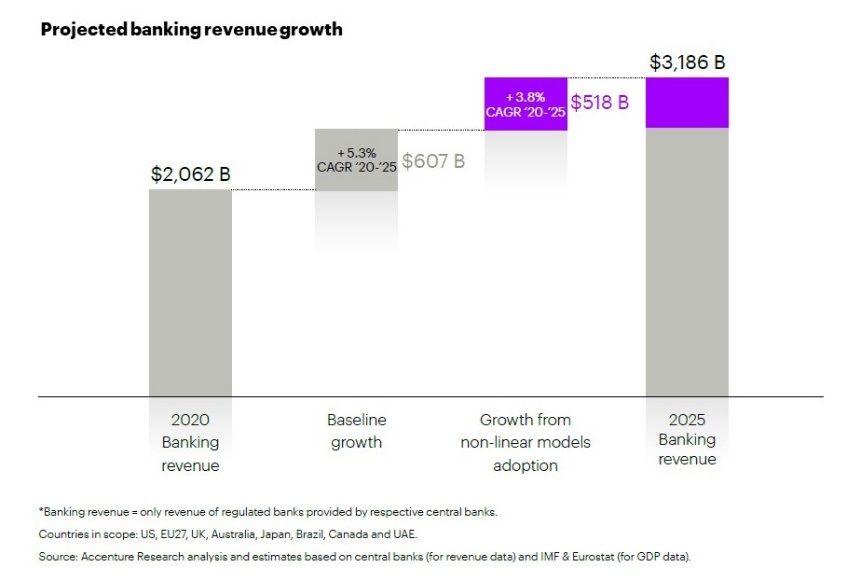

Según un nuevo informe de Accenture (NYSE: ACN), si se replantean sus modelos de negocio y adoptan las estrategias innovadoras de los nuevos operadores de banca y servicios financieros exclusivamente digitales, los bancos tradicionales podrían aumentar sus ingresos en casi un 4% anual, lo que supondría más de medio billón de dólares de ingresos adicionales para 2025.

El reporte, “The Future of Banking: It’s time for a change of perspective,” analiza los modelos de negocio de casi 100 bancos tradicionales líderes y más de 200 actores exclusivamente digitales en 11 países de América del Norte, Europa, Asia-Pacífico y América Latina y el papel que desempeñan en la cadena de valor bancaria. El estudio identifica dos tipos de modelos de negocio. Primero, los integrados verticalmente: modelos de negocio tradicionales y lineales, es decir, los que venden sólo sus propios productos, los que distribuyen productos de otros proveedores y los que suministran tecnología o procesos de negocio a otros. Segundo, los no lineales; modelos de negocio adaptables, es decir, que ensamblan nuevas propuestas, añadiendo valor más allá de la mera distribución; y empresas que integran sus propuestas en servicios de terceros, como los servicios de «compre ahora, pague después» integrados en el punto de venta del comerciante.

Muchos de los principales bancos analizados en el informe tienen modelos de negocio integrados verticalmente. Sin embargo, al avanzar hacia modelos no lineales, los bancos podrían aumentar sus tasas de crecimiento anual hasta un 3,8% adicional, lo que supondría 518.000 millones de dólares de ingresos adicionales para 2025.

«A primera vista, el sector bancario parece saludable, con grandes bancos que registran ingresos y beneficios robustos», dijo Michael Abbott, director general de Accenture que dirige su grupo de la industria bancaria a nivel mundial. «Pero un análisis más detallado revela que la combinación de bajos tipos de interés, la compresión de las comisiones por el aumento de la competencia y la oferta de productos indiferenciados está erosionando lentamente la cuota de los bancos en el producto interior bruto. Y en muchos mercados, los ingresos bancarios y de pagos están pasando de los operadores tradicionales a los nuevos. Para reactivar el crecimiento, los bancos tradicionales tienen que volver a imaginar cómo crear y ofrecer productos atractivos que se centren en las intenciones de los clientes. Eso requerirá repensar sus modelos de negocio verticalmente integrados».

El informe señala que, entre 2018 y 2020, los actores exclusivamente digitales obtuvieron resultados significativamente mejores que los bancos tradicionales. Sin embargo, los que adoptaron modelos de negocio no lineales lograron una tasa de crecimiento anual compuesto (TCAC) del 76% en los ingresos, mientras que los actores digitales que se limitaron a emular los modelos tradicionales integrados verticalmente solo lograron una TCAC del 44%. Los bancos tradicionales, incluso en los mercados maduros con mejores resultados, aumentaron sus ingresos a un ritmo medio inferior al 2% anual, aunque con una base mucho mayor.

El informe enumera las formas en que los bancos tradicionales pueden aprovechar sus puntos fuertes -su poder de balance, su experiencia en la gestión del riesgo y su conocimiento de la normativa- para aumentar la flexibilidad del modelo de negocio y diferenciarse de la competencia. En concreto, deberían considerar la posibilidad de adoptar uno o una combinación de los siguientes modelos:

- Vender sólo los productos que el banco produce y controlar todos los estratos de la cadena de valor, desde la fabricación hasta la distribución, siendo uno de los principales motores de valor la capacidad de consolidar a través de fusiones y adquisiciones y de tomar cuota de mercado.

- Construir un ecosistema impulsado por la distribución, distribuyendo productos bancarios y financieros de otras empresas, y crear un mercado para distribuir productos no bancarios.

- Buscar la escala mediante la entrega de tecnología o procesos de negocio a otras empresas.

- Crear nuevas propuestas mediante la creación o agrupación de productos y servicios fragmentados, que pueden ser distribuidos por el banco o por terceros.

«Para captar el crecimiento, los bancos tradicionales deben ir más allá de convertirse en las mejores versiones digitales de sí mismos y volverse expertos en el funcionamiento de múltiples modelos de negocio simultáneamente. Esto requerirá que cambien su perspectiva para considerar modelos adaptativos que pongan en primer plano la innovación de productos, la distribución integrada, el propósito y la sostenibilidad. Los bancos pueden optar por seguir innovando a su ritmo actual o adoptar un enfoque de seguimiento rápido o de liderazgo en la transformación del modelo de negocio, pero no pueden permanecer estancados”, sostuvo Juan Antonio García, Director Ejecutivo para la Industria Financiera de Accenture Colombia.

Puedes revisar el reporte completo aquí.

El grupo de la industria bancaria de Accenture ayuda a los bancos minoristas y comerciales y a los proveedores de pagos a impulsar la innovación; a abordar los retos empresariales, tecnológicos y normativos; y a mejorar el rendimiento operativo para generar confianza y compromiso con los clientes y crecer de forma más rentable y segura. Para saber más, visite https://www.accenture.com/us-en/industries/banking-index

")

")

")