JLL, compañía multinacional líder en servicios inmobiliarios y gestión de inversiones, presenta su Reporte del Mercado de Oficinas de Bogotá – Segundo Semestre de 2024, el cual revela una creciente presión sobre la oferta de oficinas Prime, una dinámica de mercado segmentada y un panorama de baja producción que marcará el comportamiento del sector en los próximos años.

“El mercado de oficinas en Bogotá se está moviendo bajo una fuerte segmentación entre zonas centrales de alta demanda y corredores con exceso de oferta. Esta dinámica está redefiniendo la forma en que las empresas buscan espacio, priorizando calidad, ubicación y flexibilidad”, afirma Rodrigo Torres, director de Research de JLL Colombia.

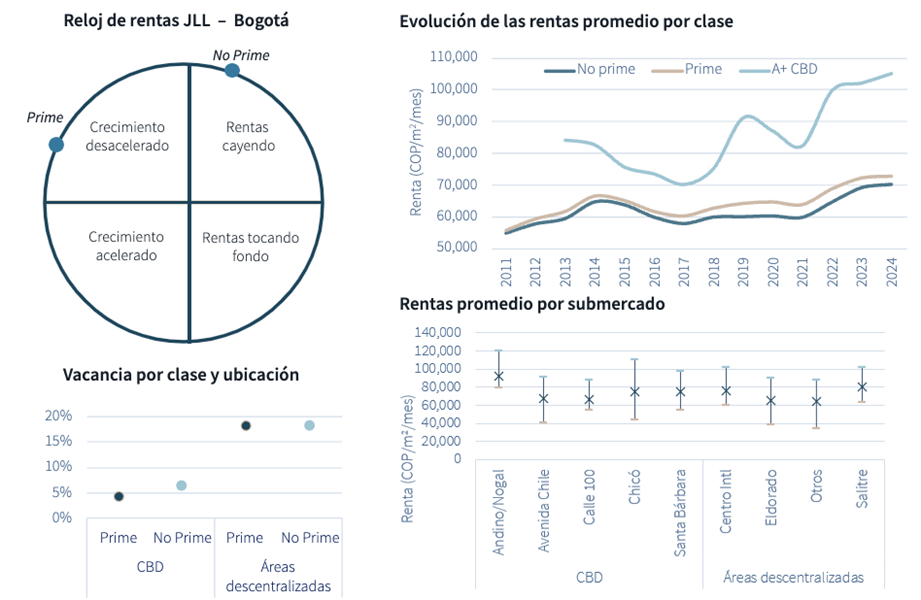

La escasez de espacios en el norte de la ciudad, especialmente en sectores como Andino/Nogal, mantiene la vacancia por debajo de los 4.000 m², mientras que corredores descentralizados como el Centro Internacional han ganado protagonismo gracias a proyectos como Atrio, que destacan por sus especificaciones de clase mundial.

En contraste, zonas como El Dorado y Otros submercados presentan altos niveles de vacancia, con 79.800 m² y 87.000 m² disponibles, respectivamente. “Mientras en el norte hay listas de espera para ingresar a edificios Prime, en otras zonas se acumulan metros vacíos. La solución está en entender que no es solo una cuestión de ubicación, sino de valor percibido y adaptabilidad del espacio”, agrega Torres.

Durante 2024, se sumaron 36.000 m² al inventario total, una cifra que continúa por debajo de los niveles históricos previos a la pandemia. Connecta 80 logró arrendar el 24% de su área en los primeros meses, y Soul Santa Ana cerró el año con una ocupación del 9%.

En cuanto a rentas, los activos A+ en el CBD superaron los 100.000 COP/m². Los edificios Prime se mantienen entre 80.000 y 90.000 COP/m², mientras que los No Prime fluctúan entre 65.000 y 75.000 COP/m². “El precio en obra gris para inmuebles Prime ya está superando los 120.000 COP/m² en algunos casos, lo que evidencia una presión creciente por la falta de espacios de alta especificación”, explica Torres.

Un caso destacado fue la liberación de un edificio en Connecta 26 por parte de una empresa global de comercio electrónico, resultado de ajustes presupuestales globales que han impactado los back office en Latinoamérica. Sin embargo, Scotiabank absorbió gran parte del espacio en el marco de su integración con Davivienda. “Aunque algunos sectores retrocedieron, otros actores están aprovechando estas liberaciones estratégicamente. Esperamos una recuperación de este segmento en línea con las proyecciones regionales para 2025”, comenta Torres.

Vacancia y rentas: un mercado a dos velocidades

La brecha entre activos Prime y No Prime sigue ampliándose. En Andino/Nogal, las rentas se mantienen en 92.000 COP/m²/mes, mientras que en Santa Bárbara están en 75.000 COP/m²/mes. Por el contrario, corredores como Eldorado (65.600 COP/m²/mes) y Otros (64.000 COP/m²/mes) acumulan cerca de 300.000 m² de vacancia.

Atrio – Torre Norte se ha consolidado como un caso exitoso con rentas de 102.000 COP/m²/mes y una absorción de 7.600 m² en el segundo semestre. “El caso de Atrio demuestra que cuando se combinan estándares internacionales con ajustes adecuados de renta, el mercado responde. Es una lección clara para el resto de la oferta disponible en zonas similares”, afirma Torres.

En contraste, los activos No Prime enfrentan mayores desafíos, con absorciones modestas. Salitre se posiciona como una excepción positiva, con rentas de 80.300 COP/m²/mes y una demanda creciente por parte de corporaciones que buscan opciones fuera del núcleo tradicional.

A pesar de las nuevas entregas, la absorción neta del semestre fue de 47.100 m². “El mercado sigue activo, pero opera a dos velocidades: los edificios Prime continúan en consolidación, mientras los No Prime deben adaptarse para mantenerse competitivos”, concluye Torres.

Perspectiva 2027: un nuevo ciclo en el horizonte

Con la oferta Prime agotándose y las rentas al alza, JLL proyecta que hacia 2027 podría activarse un nuevo ciclo de desarrollo inmobiliario. “El desequilibrio actual entre oferta y demanda de espacios modernos será el detonante de una nueva ola de construcción. Estamos en la antesala de un cambio estructural en el mercado”, anticipa Rodrigo Torres.

")