Por: Carlos Mario Lafaurie Scorza, Presidente PwC Colombia y Javier Blel, Director Servicios Legales y Tributarios, PwC Colombia

Los Artículos 45, 46 y 47 de la Ley 2155 de 2021 prevén la posibilidad de transar las obligaciones tributarias, aduaneras y cambiarias del orden nacional y territorial que se encuentren en mora o en discusión tanto en sede administrativa como judicial. A continuación, resaltamos los aspectos más relevantes de estos beneficios.

- Reducción transitoria de sanciones e intereses para obligaciones tributarias en mora: Artículo 45 de la Ley 2155 de 2021.

Las obligaciones relacionadas con tributos administrados por la DIAN y los entes territoriales que estén en mora a junio 30 de 2021 y cuyo incumplimiento se haya ocasionado o agravado por la pandemia generada por el COVID-19 se reducirán así:

- Las sanciones y actualizaciones, incluyendo aquellas que se liquiden en actos administrativos independientes, se reducirán al 20%.

- Los intereses se liquidarán al 20% de la tasa de interés bancario corriente para la modalidad de créditos de consumo y ordinario, certificado por la Superintendencia Financiera de Colombia.

Para acceder a este beneficio, el pago de las obligaciones en mora o la suscripción del acuerdo de pago se deberá hacer a más tardar el 31 de diciembre de 2021.

En caso de incumplimiento de los acuerdos de pago, la autoridad tributaria cobrará el 100% de las sanciones e intereses liquidados a la tasa establecida en el artículo 635 del Estatuto Tributario. Si el incumplimiento de la facilidad de pago corresponde a declaraciones de retención en la fuente, las mismas se tendrán como no presentadas en los términos del artículo 580-1 del Estatuto Tributario.

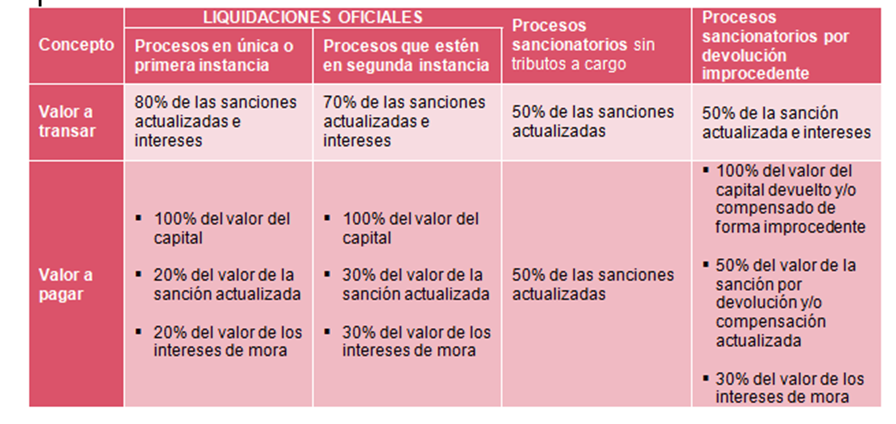

- Conciliación Contenciosa Administrativa Tributaria, Aduanera y Cambiaria: Artículo 46 de la Ley 2155 de 2021.

Los contribuyentes, agentes de retención y responsables de impuestos nacionales, los usuarios aduaneros y del régimen cambiario que adelanten, en sede judicial, procesos tributarios, aduaneros o cambiarios, tienen la posibilidad de solicitar a la DIAN la conciliación del valor de las sanciones e intereses según el caso:

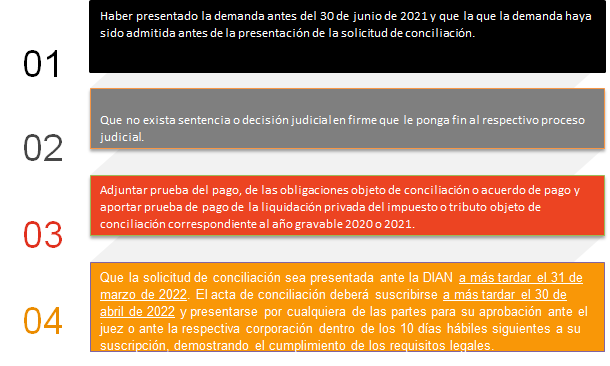

Para acceder a los beneficios mencionados anteriormente se deben cumplir todas y cada una de las siguientes condiciones:

Las conciliaciones deberán ser aceptadas por la autoridad judicial respectiva. La sentencia o auto que apruebe la conciliación prestará mérito ejecutivo y hará tránsito a cosa juzgada.

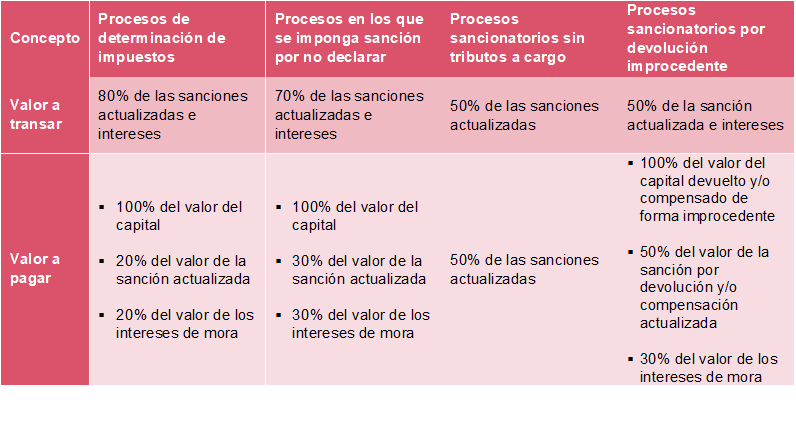

- Terminación por Mutuo Acuerdo del proceso Administrativo tributarios: Artículo 47 de la Ley 2155.

Los contribuyentes, agentes de retención y responsables de impuestos nacionales, los usuarios aduaneros y del régimen cambiario que adelanten en sede administrativa procesos tributarios, aduaneros o cambiarios, tienen la posibilidad de solicitar a la DIAN la terminación por mutuo acuerdo con base en las siguientes condiciones:

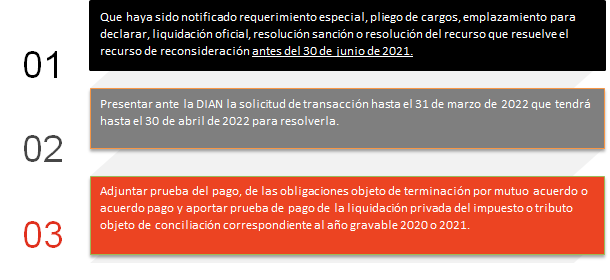

Para acceder a los beneficios anteriormente mencionados se deben cumplir con las siguientes condiciones:

El acta que aprueba la terminación por mutuo acuerdo pone fin a la actuación administrativa tributaria, aduanera o cambiaria, adelantada por la DIAN, y con la misma se entenderán extinguidas las obligaciones contenidas en el acto administrativo objeto de transacción.

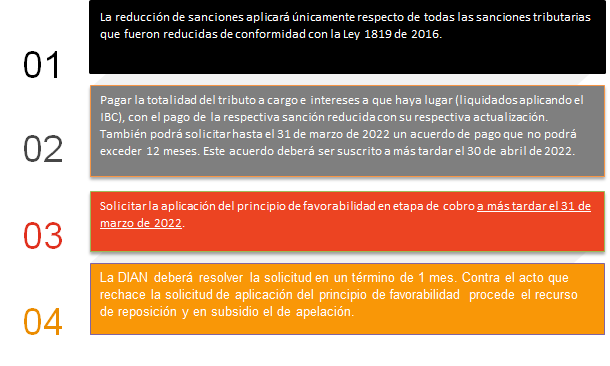

- Principio de favorabilidad en etapa de cobro: Artículo 48 de la Ley 2155.

El contribuyente, declarante, agente retenedor, responsable, deudor solidario, subsidiario o garante que al 30 de junio de 2021 tenga obligaciones fiscales que presten mérito ejecutivo, podrá solicitar a la DIAN la aplicación del principio de favorabilidad en materia sancionatoria.

Para acceder al principio de favorabilidad en etapa de cobro se deben cumplir las siguientes condiciones:

En caso de incumplirse el acuerdo de pago, este prestará mérito ejecutivo por los saldos insolutos más el 100% de las sanciones e intereses causados desde la fecha en que se debieron pagar las obligaciones del acuerdo de pago.

* * * * *

Si desea acogerse a alguno de los beneficios previstos por los Artículos 45 a 47 de la Ley 2155 de 2021 no dude en asesorarse con el equipo de Litigios y Resolución de Conflictos de PwC.