A diferencia de el del Covid 19, que fue un choque exógeno e impredecible, los posibles desequilibrios y riesgos, incluida la inflación y las burbujas, son endógenos al sistema: surgen desde adentro y crecen con el tiempo. Líderes empresariales tienen la oportunidad de generar conciencia, monitorear y aumentar su resistencia a tales impactos.

El 2020 fue un muy mal año en materia económica. Se estima una contracción del PIB global cercana al 4 %, y la pérdida de más de 250 millones de empleos. La pobreza aumentó en todos los países, los ingresos de las familias cayeron producto del desempleo generado por los confinamientos, desencadenando un menor consumo que llevó a la quiebra a millones de empresas y dejó en jaque a muchas más que lograron sortear la crisis.

Esta difícil realidad puso a prueba la capacidad de sortear dificultades de las compañías, y dejó claro que aquellas que pueden sobrevivir en condiciones económicas adversas, son las que están timoneadas por dirigentes que pueden entender los vaivenes de la economía y cómo estos pueden impulsar o destruir las empresas que comandan.

Lo cierto es que ante la dura crisis, los líderes empresariales se vieron obligados a contraer severamente los horizontes temporales de su operación, obligándolos a centrarse en cuestiones de supervivencia, adaptación y resistencia.

Así lo expresan economistas del Boston Consulting Group (BCG), quienes también resaltan que con el pasar de los días la recuperación sigue avanzando lento pero seguro, por lo que dichos horizontes comienzan a expandirse nuevamente.

Sin embargo, en lugar de mirar solamente la recuperación o planear solamente las actividades de 2022, este es un buen momento para que los dirigentes piensen en el próximo ciclo económico en su totalidad.

El ciclo de vida de una expansión

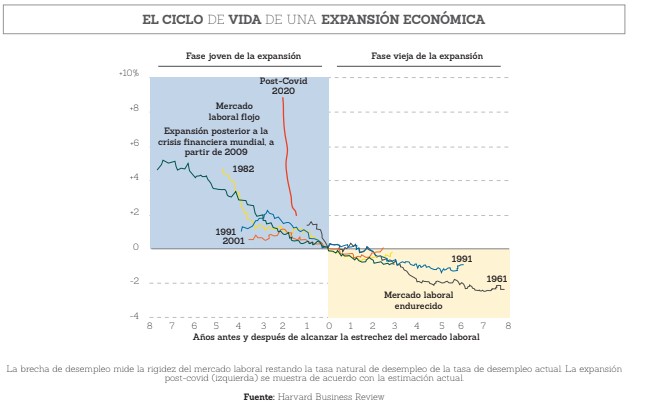

Para observar mejor el ciclo de vida de una expansión es recomendable hacerlo a través del lente del mercado laboral. En la llamada etapa “joven” de la expansión, el alto desempleo de la recesión anterior alimenta la expansión.

Pero una vez que los mercados laborales se endurecen, el ciclo entra en la etapa “vieja” con características fundamentalmente diferentes: la contratación es más difícil, el crecimiento es más escaso y las vulnerabilidades, como la inflación o las burbujas, son mayores.

De acuerdo con los investigadores, la etapa inicial del ciclo posterior a la pandemia está en un camino verdaderamente único para parecer viejo a una edad temprana. Los niveles elevados de desempleo generalmente apuntan a muchos años de expansión antes de que el mercado laboral se estreche, pero el camino posterior a la crisis generada por el coronavirus tiene una pendiente mucho más pronunciada.

No es posible saber a ciencia cierta cuándo exactamente la expansión posterior al Covid-19 se trasladará a un mercado laboral ajustado, pero en general se cree que la economía de los EE.UU. está ajustada con una tasa de desempleo de alrededor del 4,5 %. Llegar allí desde los niveles actuales del 6,3 % podría suceder antes de finales de 2022.

Así las cosas, llegar a la etapa anterior de una expansión no es un signo de riesgo por sí solo. Más bien, los riesgos surgen con la longevidad del ciclo, cuando hay tiempo para que las presiones se acumulen en los desequilibrios macroeconómicos, en particular cuando las políticas presionan por un mayor crecimiento.

¿La expansión se prolongará en el tiempo?

Una confluencia de tres impulsores hace que el ciclo posterior a la pandemia sea resistente y, por lo tanto, esté predispuesto a ser de larga duración:

- El auge de los servicios: los economistas señalan que puede parecer contradictorio que los servicios ayuden a la longevidad dado que la actual recesión es principalmente de servicios. Sin embargo, los bloqueos y el distanciamiento social son exclusivos del impacto y, fuera de una pandemia, los servicios son mucho menos volátiles que el consumo de bienes físicos.

- El hecho de que los servicios hayan desplazado gradualmente la producción física ya ha fortalecido la resiliencia cíclica. Ejemplo de ello es el sector de hidrocarburos, el cual en 2015 terminó un ciclo de precios que si bien envió al sector energético a la recesión, no fue lo suficientemente grande, en relación con la economía para llegar a descarrilar la expansión.

- Política monetaria relajada: Clásicamente, cuando los ciclos se vuelven estrechos, se vuelven vulnerables a las agresivas subidas de tipos para evitar el sobrecalentamiento. Hoy en día, la inflación bien anclada no solo permite que los responsables de la formulación de políticas se muevan muy lentamente, sino que una inflación demasiado baja los ha obligado a mantener las tasas bajas hasta que la inflación se mueva realmente por encima de su objetivo. Esto hace que sea menos probable que los aumentos de tasas terminen el ciclo y da un amplio espacio para proporcionar estímulos que ayuden a la longevidad y los desequilibrios.

- Política fiscal agresiva: a diferencia de la política monetaria, la política fiscal está controlada políticamente y seguía principalmente por el instinto de extender la expansión. Lo que será diferente en el futuro es una cultura política más audaz, posiblemente impulsada por la experiencia en la pandemia, donde el estímulo agresivo es más aceptado, ayudando a la longevidad y los desequilibrios del ciclo.

La consecuencia de la longevidad, particularmente cuando se desarrolla en la etapa madura del ciclo, es la construcción de dos tipos diferentes de desequilibrios: inflación y burbujas, los cuales son difíciles de superar.

")