Por: Alejandro Arévalo del equipo de deuda de Jupiter Asset Management

El año pasado por estas fechas, los comentaristas hacían cola para decirnos que 2021 iba a ser un año excepcional para la deuda de los mercados emergentes. Pero no ha sido así. La deuda emergente se ha comportado algo peor que la de los mercados desarrollados y el sentimiento se ha vuelto cada vez más negativo. De cara a 2022, el ánimo del mercado es pesimista.

A los inversores les preocupan China, el COVID, la inflación, el aumento de los tipos de los bonos del Tesoro de EE. UU. y la revalorización del dólar. Sin embargo, existen motivos para pensar que las perspectivas para 2022 no son tan malas.

Resiliencia notable

En 2021 los mercados emergentes no han tenido los estímulos gubernamentales que hemos visto en los mercados desarrollados y han tenido que lidiar con la alta inflación de los alimentos y la energía. A la vista de todo ello, la deuda emergente ha aguantado bastante bien.

2021 también ha sido un año marcado por las considerables subidas del dólar y los tipos de interés. La ortodoxia dirá que la deuda emergente es vulnerable ante estos factores, pero lo cierto es que ha dado muestras de una notable resiliencia. Con algunas excepciones, los países emergentes son mucho más prudentes en la actualidad y también dependen mucho menos de la financiación externa de los mercados desarrollados, dado que existen muchos más inversores locales que suelen invertir con horizontes más largos.

Una de las razones por las que la deuda emergente ha ido por detrás de los mercados desarrollados es que los países emergentes han tenido que endurecer su política monetaria más rápido. Al ser más sensibles a la inflación de los alimentos y la energía que ha sido la nota dominante de este año, casi todos los bancos centrales de los países emergentes tomaron medidas para enfriar las presiones sobre los precios. Esperamos que esta inflación sea en gran parte transitoria y que se ralentice en 2022, sobre todo teniendo en cuenta que ya hemos asistido a un movimiento importante del dólar estadounidense. Eso dará margen de maniobra a las autoridades de los mercados emergentes y permitirá que se estabilicen los tipos de interés.

Pesimismo excesivo

El sentimiento del mercado hacia los países emergentes se ha vuelto excesivamente pesimista. La deuda emergente ya es una de las áreas de la renta fija con menos presencia en las carteras, sobre todo la deuda corporativa, y durante los últimos meses los inversores han reducido aún más sus exposiciones. Sin embargo, en periodos en los que el sentimiento es negativo los resultados podrían sorprender, sobre todo en los mercados emergentes.

Por ahora, dentro de nuestras estrategias la duración se mantiene baja, lo que significa que, si los tipos de interés suben, podría ser beneficioso, y prácticamente no tenemos riesgo en divisas emergentes. Estamos protegiendo las carteras frente al aumento de la inflación invirtiendo en empresas con exposición al dólar estadounidense y capaces de trasladar la inflación a los consumidores. Seguimos encontrando gran cantidad de oportunidades de inversión, como empresas latinoamericanas con exposición a la fortaleza del consumo estadounidense, empresas de energías renovables, empresas logísticas en la India, e incluso estamos encontrando oportunidades con valoraciones hundidas en Turquía y China.

Rendimientos atractivos

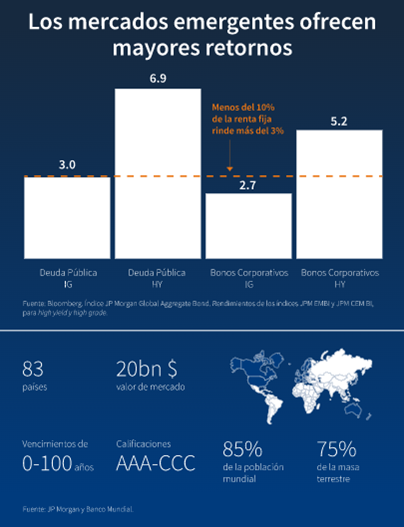

En un mundo en el que el 90% de la renta fija rinde menos del 3%, los rendimientos más elevados y la prima de diferencial que ofrece la inversión en los mercados emergentes resultan difíciles de obviar atendiendo únicamente a los rendimientos; 2022 podría brindar mejores oportunidades de inversión de lo que muchos piensan.

Bajo la superficie, la deuda emergente alberga algunas sorpresas en lo que a rentabilidad se refiere. A pesar de los titulares alarmistas, Turquía y Argentina están en positivo en lo que va de año. Por otro lado, China, que suele ser la locomotora de los estímulos en los mercados emergentes, está en números rojos en el año. Eso pone de relieve el valor de la diferenciación dentro de la deuda emergente, que siempre hemos creído que era el método clave para generar alfa, en lugar de considerar esta clase de activos como un todo homogéneo.

")

")

(1)")