Las tasas de interés son las válvulas de escape de las economías. Son ellas las que determinan el costo del dinero y, por esa vía, promueven o frenan la inversión, el ahorro y consumo. En términos macroeconómicos el referente de ellas es la tasa de intervención de las autoridades monetarias.

En este sentido, la autoridad monetaria, que en el caso colombiano es el Banco de la República, mueve su tasa de intervención para enfriar o dinamizar la economía. Si bien el Banco no es el directamente responsable por lo que sucede con el resto de tasas de interés que se tiene en el país, pues estas son determinadas por otros reguladores -Superfinanciera- y por el mercado, sí es la punta de lanza en cuanto a marcar el rumbo de lo que ocurrirá con ellas.

Así, cuando el Banco de la República endurece la política monetaria, esto es, cuando se eleva la tasa de intervención, el resto de las tasas empezarán a seguir esa dirección. Lo mismo ocurre cuando se relaja dicha política.

Dicho esto, cuando se presentan escenarios inflacionarios como el que vive el país desde hace ya más de un año, es de esperar que el Banco eleve su tasa de intervención. Esto, con el fin de contraer la demanda agregada de la economía, gracias a un menor consumo e inversión.

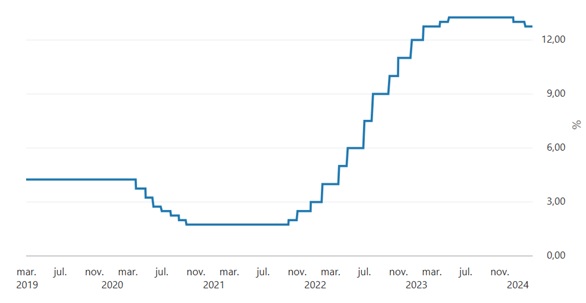

Es por esto que, desde finales de 2021, la tasa de intervención empezó a subir. Entre octubre de 2021 y noviembre de 2023, esa tasa se incrementó 11,5 puntos porcentuales al pasar de 1,75 % a 13,25 %.

Tasa de intervención del Banco de la República

Fuente: Banco de la República

Ahora bien, en los últimos meses el Banco de la República ha enviado señales de empezar a relajar su postura. A febrero de 2024 el nivel de la tasa de intervención se ubicó en 12,75 %, después de que el Banco decidiera recortarla en 25 puntos básicos tanto en las últimas reuniones.

¿Espacio para bajar la intervención?

Algunas voces se han alzado para pedirle al Banco de la República que acelere el descenso de su tasa de intervención con el fin de darle aire a la economía. Dentro de los que más ha presionado en ese sentido está el Gobierno Nacional cuya voz en la Junta del Banco es el ministro de Hacienda, Ricardo Bonilla.

Los argumentos a favor de esa reducción tienen que ver con el escaso crecimiento de la economía colombiana, 0,6 % en todo 2023, y una inflación que se está desacelerando.

Con esto sobre la mesa, se le pide al Banco que reduzca en hasta un punto porcentual esa tasa. Así, se pasaría del 12,75 % actual hasta el 11,75 %.

Sin embargo, todavía hay algunas sombras que no dejan claro el panorama para una reducción tan drástica.

Por una parte, algunos rubros de la economía todavía seguían mostrando crecimientos de dos dígitos en enero de 2024. Educación, transporte, bebidas y tabaco son parte de este grupo.

De otro lado, el ajuste del 12 % del salario mínimo y sus efectos sobre productos y servicios indexados a él, pueden ser un freno en la disminución del alza de precios.

Es decir, aunque la inflación está dando muestras de desacelerarse, la velocidad a la que lo hace todavía está por consolidarse.

En este sentido, hay dudas sobre el tamaño de la reducción que se puede tener en la próxima reunión de la Junta del Banco de la República el 22 de marzo de 2024 (si bien la Junta se reunirá mañana 29 de febrero, en esta no se toman decisiones sobre la tasa de intervención).

¿Qué pasará con la tasa de intervención?

En términos reales, la tasa de intervención es del 4,4 % (la diferencia entre la tasa de intervención de 12,75 % y la inflación acumulada del 8,35 %). Esto daría pie para que el Banco siguiera recortando la tasa de intervención para reducir esa brecha.

La pregunta es a qué ritmo la bajará. Dado el comportamiento de la inflación en el arranque del año, pareciera que la reducción sería moderada, de máximo 0,5 puntos. Esto, apelando a la cautela que ha caracterizado a esta Junta.

Así las cosas, es factible pensar que, en la reunión de marzo, el Banco opte por dejar su tasa de intervención en 12,25 %. Esto, a la espera de tener más información en términos de inflación y dinamismo económico para acelerar su reducción en el resto del año.

De hecho, para la mayor parte de los analistas del mercado, las expectativas apuntan a que, para finales de 2024 la tasa de intervención estará entre el 8 y 10 %.

Dicho esto, hay que recordar que estas decisiones toman hasta 18 meses en trasladarse al resto de la economía. Es decir, esos recortes tendrán efectos totales en 2025, si bien los primeros pasos se verán en el segundo semestre de este año.

Con ese panorama, no parece que 2024 será un año de rebote económico. La cautela prevalecerá y el consumo e inversión seguirán en el congelador.

")

")