En el último Datos que Construyen (edición No. 35) se presentó un balance general de la evolución

del sector de la vivienda durante los últimos cuatro años, abordando sus principales resultados. En esta edición, el análisis da continuidad a ese ejercicio, pero con un enfoque específico en el tejido empresarial. Con el propósito de complementar el diagnóstico del sector y aportar una perspectiva sobre la capacidad empresarial.

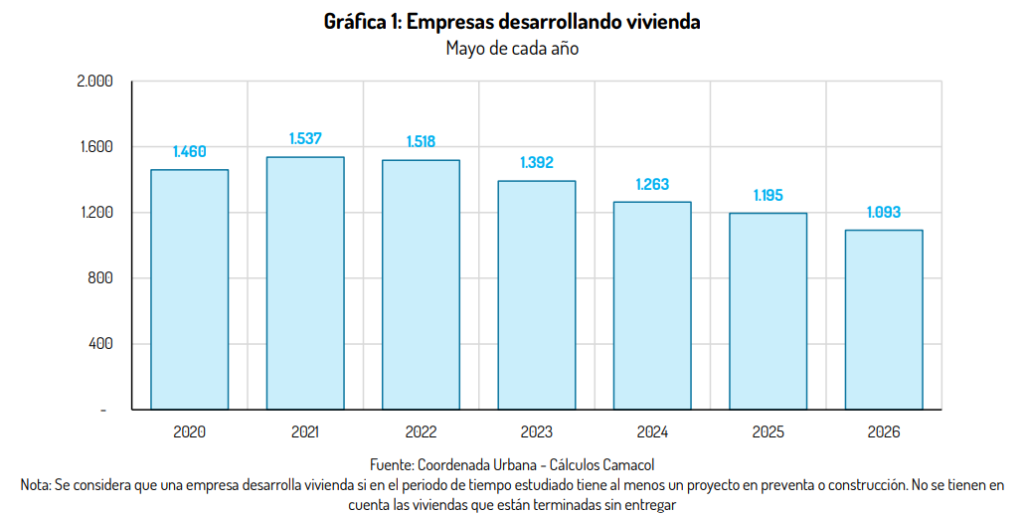

Las contracciones del sector, identificadas en el análisis previo, también se reflejan en el tejido empresarial, evidenciando una reducción en el número de empresas que desarrollan proyectos de vivienda. De acuerdo con la Gráfica 1, al comparar el periodo 2022-2026, se observa una disminución del 28%, equivalente a 425 empresas menos. En consecuencia, con corte a mayo de 2026 se registran 1.093 empresas desarrollando vivienda, las cuales se ven reflejadas en 2.670 proyectos en ejecución y 575.519 unidades habitacionales (259.215 en preventa y 316.304 en construcción). En este contexto, se identificó que las empresas de menor tamaño, que no están en el top 200, fueron las más afectadas, al perder participación en el total de las ventas y reducir cerca de la mitad su volumen de comercialización durante los últimos cuatro años.

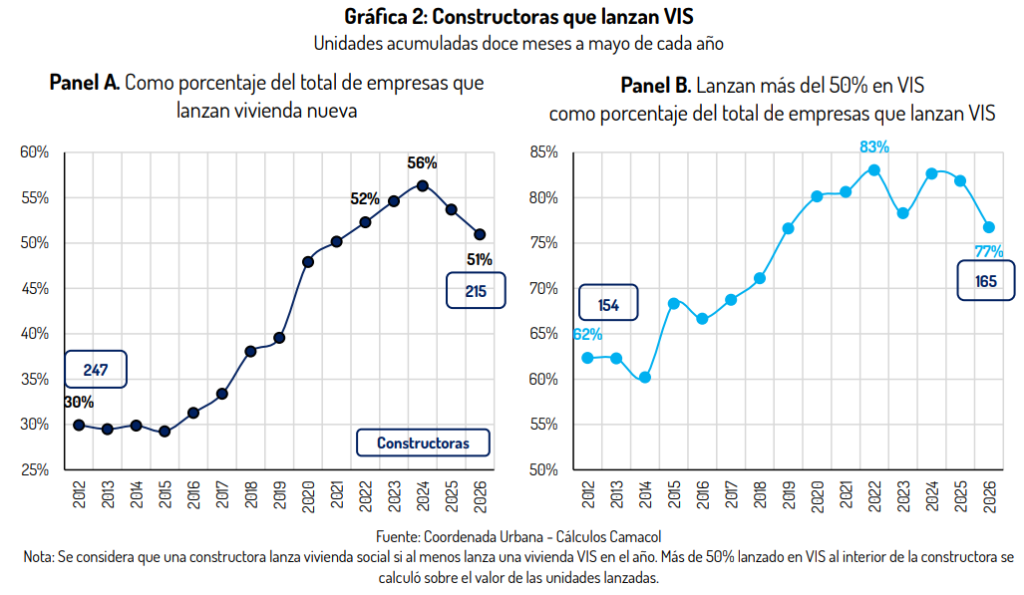

Además de la reducción en el número de empresas, también se observa una menor participación de constructoras desarrollando vivienda social. En los últimos cuatro años disminuyó ligeramente la proporción de empresas que lanzan este tipo de vivienda al reducirse en 1 p.p. frente al 2022 (52% en 2022 frente a 51% en 2026 – ver Panel A de la Gráfica 2). Sin embargo, el cambio más significativo se evidencia en la intensidad de su participación. Como muestra la Gráfica 2 – Panel B, la proporción de constructoras cuyos lanzamientos están conformados en más del 50% de unidades IS disminuyó del 83%

al 77% durante el mismo periodo.

A pesar de esta reducción en la participación de la vivienda VIS, los indicadores aún se mantienen en niveles comparativamente altos, lo que evidencia que este segmento mantiene un papel fundamental dentro de la actividad edificadora del país. Asimismo, refleja la importancia que han tenido los incentivos de la política habitacional para estimular la producción de este tipo de vivienda. Con corte a mayo de 2026, 673 empresas desarrollan proyectos VIS1, representando 1.427 proyectos y 380.156 unidades habitacionales, de las cuales 170.981 se encuentran en etapa de preventa y 209.175 en construcción.

En síntesis, si bien el sector ha experimentado una reducción en el número de empresas y en la profundidad de la participación en la vivienda VIS, aún cuenta con un tejido empresarial sólido, conformado por más de mil empresas con capacidad para impulsar la reactivación del mercado. En este contexto, las 259.215 unidades que actualmente se encuentran en etapa de preventa, 170.981 de ellas VIS, representan una oportunidad para dinamizar la actividad edificadora. Generar condiciones de certidumbre para facilitar el inicio de su construcción será determinante para acelerar la ejecución de los proyectos, fortalecer la inversión del sector y potenciar su contribución a la generación de valor agregado y empleo.